時価総額100億円突破:小型株のための「弱者の戦略OS」

2025.12.03

- blog

- IR戦略

- M&A

- PBR1倍割れ

- ガバナンス

- 小型株投資

- 時価総額100億円

- 資本政策

導入

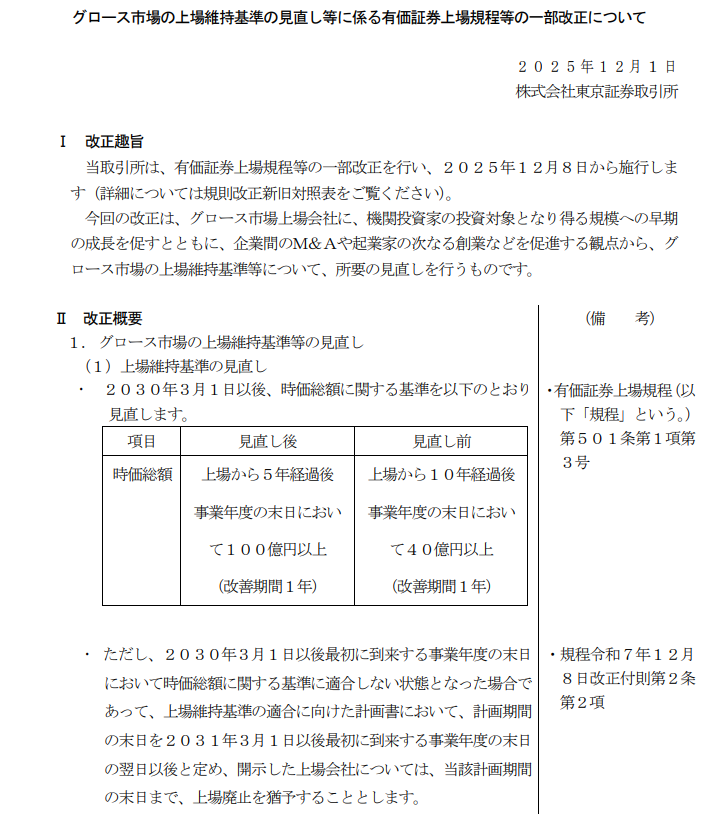

有価証券上場規程等の一部改正を行い、2025年12月8日から施行されることになります。この点、多くの優秀な経営者が汗を流して時価総額100億円を突破しようとします。

核心

問題意識

- 「業績至上主義」への警鐘: 多くの経営者が信じている「業績さえ良ければ株価は上がる」という信念は、小型株(時価総額100億円未満)においては「幻想」である。

- 構造的無理解への指摘: 時価総額の壁は「努力不足」ではなく「構造問題」である。市場のメカニズム(需給、情報非対称性、制度要因)を無視して事業運営だけに邁進することの非効率性を指摘し、経営リソースの配分ミスを正そうとしている 。

- 専門性欠如への危機感: IR、M&A、ガバナンスといった高度な専門領域を、素人である経営陣だけで回そうとする「自前主義」の限界。プロフェッショナルなチーム組成なしには、非連続な成長は不可能 。

中心メッセージ

- 「時価総額は『デザイン(設計)』するもの」: 株価は事業結果の単なる出力ではなく、需給・情報・資本効率・ガバナンス・成長期待という5つの変数を意図的に操作(エンジニアリング)することで形成される「構造体」である 。

- 「OSのアップデート」: 事業を磨く「事業OS」とは別に、市場評価を最適化する

フレームワーク

物事の捉え方

- メカニズム重視(因果の逆転): 「業績→株価」ではなく、小型株では「需給→株価→PER/PBR」の順で決まるという現実的な因果関係を重視する。まず「器(需給・流動性)」があり、そこに「中身(業績評価)」が入る 。

- 「頑張っているから評価されるべき」ではなく、「投資家のスクリーニング基準に合致するか否か」だけが大事 。

- IRやガバナンスを「コスト」や「形式」ではなく、企業価値(PER)を直接レバレッジする「投資」として捉える。市場における「認知」こそが、小型株にとっての最大の資産であるという認識 。

判断基準・価値観

- 重視するもの:

- ROI(投資対効果)とレバレッジ: 少ないリソースで最大の株価上昇効果を生む施策(例:IR、浮動株調整)を最優先する 。

- スピードと順序: 全てを同時にやるのではなく、即効性のあるものから順次実行し、前の施策の効果を次の施策のテコにする「順序設計」を重視する 。

- 専門性とプロ意識: 餅は餅屋。高度な領域は外部プロや専門人材に任せ、適切なインセンティブ(株式報酬)で報いることを良しとする 。

ポイント

第1章:マクロ構造(時価総額100億円の壁は「業績ではなく構造問題」)

主張: 小型株の株価低迷は、業績の問題以前に「市場から無視されている(認知されていない・買えない)」構造に起因する。

- 価格形成プロセスの違い: 大型株は「業績→株価」だが、小型株は「需給(流動性)→株価→指標(PER)」の順で決まる。取引量が少なければ、そもそも機関投資家は参入できず、適正なプライシング機能が働かない(流動性ディスカウント) 。

- 制度の壁: TOPIXなどのインデックス編入要件(浮動株時価総額、売買代金回転率)を満たさない限り、パッシブ資金は入ってこない。逆に言えば、逆に言えば、制度要件を満たすよう設計すれば、パッシブ運用ファンドからの買い需要が発生しやすくなる 。

- 情報の壁: アナリストカバーがない企業が約7割を超え、英語開示も不十分。「誰も知らない」状態では、どれほど割安でも放置される。海外投資家にとって「英語IR・ガバナンス」は最低限の参入チケット(衛生要因)である 。

第2章:構造的な3つの問い(問いA・B・C)

主張: 上場維持基準クリアには、漫然とした経営ではなく、3つの構造的な問いに対する明確な解が必要である。

- 問いA(構造変革): 業績と無関係な株価低迷をどう解くか?

- 答えは「需給・情報・資本効率」の再設計。浮動株を適正に調整し、IRで情報の非対称性を埋め、ROE/ROICを高めること 。

- 問いB(非連続ジャンプ): 連続的な成長で間に合わない場合どうするか?

- 答えは「M&A×資本政策×制度対応」の統合。のれん非償却の議論を見据えつつ、PMI・IR・ガバナンスを連動させて市場評価を一気に変えるレバレッジをかける 。

- 問いC(優先順位): 時間がない中で何を優先するか?

- 答えは「即効性のあるIRと浮動株調整」から始め、その後に「資本効率改善」「ガバナンス」「成長戦略」へと進むロードマップの策定 。

第3章:5つの純粋戦略(戦略OSの中核)

主張: 株価形成の構造を変えるためには、相互に補完し合う5つの具体的戦略(純粋戦略)を実行しなければならない。これらは「選択肢」ではなく、セットで機能する「システム」である。

- 戦略① 浮動株調整(Free Float Engineering)

- 本質: 需給こそが最大の株価決定要因。

- 手法: 自社株買い(需給引き締め)、親子上場解消、政策保有株売却。

- 目安: 浮動株比率を適正にし、流動性と安定性の最適解にもっていく。

- 効果: 最も即効性が高い。株価を物理的に動かせる数少ない手段。

- 戦略② ネットキャッシュ縮減(ROE・PBR改善)

- 本質: PBR1倍割れの主因は「資産の肥満化(過剰キャッシュ・政策保有株)」。

- 手法: 現金を「持つ」のではなく「使う(還元・投資)」。自社株買い、特別配当。

- ロジック: 分母(純資産)を減らせばROEは上がり、PBRも上がる。

- 警告: ROIC < WACCの状態での投資は企業価値破壊。資本コスト意識が必須。

- 戦略③ 専門IR(KPIモデル化・英語化・価値の見える化)

- 本質: IRは広報ではなく「時価総額への設備投資」。

- 手法: ビジネスモデルのKPI化、英語IR、Q&Aのスクリプト化。

- 効果: 費用対効果(ROI)が最強。IR人材により時価総額が数十億〜数百億動くポテンシャルがある。

- 視点: 投資家の脳内にある「評価モデル」を書き換える作業。

- 戦略④ ガバナンス高度化(機関投資家の参入条件整備)

- 本質: ガバナンスは「守り」ではなく、機関投資家を呼び込むための「入場券」。

- 手法: 独立社外取締役の複数選任、指名・報酬委員会の実質化。

- 効果: PERの底上げ(ダウンサイドリスクの低減)とボラティリティの低下。

- 戦略⑤ 小規模な海外売上の創出(成長期待プレミアム)

- 本質: 海外売上は実益以上に「ストーリー(成長オプション)」として機能する。

- 手法: 越境EC、代理店など「小さく始めてKPIを開示する」。

- 効果: 「国内成熟企業」から「グローバル成長企業」へ、投資家の評価カテゴリをスイッチさせる。

第4章:M&A・のれん会計と「非連続ジャンプ」の設計

主張: M&Aは最強の成長ツールだが、小型株にとっては「即死リスク」を伴う劇薬である。成功の鍵はPMIと「キャッシュの罠」への理解にある。

- のれん非償却の罠: 制度変更でのれんが非償却になればPL上の営業利益は激増する。しかし、キャッシュフローは一切増えない(むしろ減る)。この乖離を理解せず「見かけの利益」に酔うと破綻する 。

- 失敗の法則: 小型株M&Aの失敗は「身の丈に合わない買収」「PMI(人・文化)の軽視」「シナジーの過信」に集約される。特にPMI失敗は即のれん減損→株価暴落への直行便 。

- 成功の条件:

- 買収前PMI: 契約前に統合計画を完了させておく 。

- 数値化されたシナジー: 定時に進捗を開示する義務 。

- 三位一体: 経営企画(買う)×事業(統合)×IR(説明)の完全連携 。

第5章:専門チームと株式報酬(戦略OSの実行基盤)

主張: 戦略OSを動かすには、高度な専門人材が必要不可欠。現金がない小型株企業は「株式報酬(アップサイド)」でプロを雇え。

- 人材の壁: IR、M&A、ガバナンスのプロは高給取りで、普通の小型株企業には来てくれない。経営陣が兼務しても専門性が足りず失敗する 。

- 解決策: 「ストックオプション」等を活用し、株価連動型にする。これにより、現金支出を抑えつつトップティアの人材を確保できる 。

- 株主への説明: 既存株主には「希薄化」以上の「企業価値向上」があることをロジカルに説明し、業績条件を付与することで利害を一致させる 。

第6章:統合フレーム(弱者の戦略 OS)としてのまとめ

主張: これら全てを統合し、自社専用のロードマップ(弱者の戦略 OS)を描け。

- モデル化: 「需給×資本効率×情報×ガバナンス×成長」の5因子モデルで株価を捉える 。

- 優先順位の鉄則: 短期は「IRと需給」、中期は「資本効率」、長期は「ガバナンスと成長」。この順序を間違えると効果が出ない 。

- 提言: 事業を磨くのは当たり前。その上で「株価の構造」を再設計する経営者だけが、100億円の壁を超えていける可能性がある 。

実践的な提言・手法

具体的なアドバイス(Do / Don’t)

- Do (やるべきこと):

- 浮動株比率を適正に調整せよ: 多すぎても少なすぎてもダメ。自社株買いや親子上場解消でコントロールする 。

- キャッシュは事業に使うか還元せよ: 現金保有は事業ニーズ(例: 総資産の10-30%程度や月商数ヶ月分)を考慮した適正水準を超えると、PBRを下げる要因となり得るため、事業投資や株主還元を検討すべき。

- IRには投資せよ: これはコストではなく、時価総額を数十億円上げるための最も効率的な投資である 。

- シナジーは数値で開示せよ: 「シナジーが見込める」という定性表現は禁止。「いつまでに、どの費目で、いくら」とコミットする 。

- PMI計画は「買う前」に作れ: 買収してから考えているようでは手遅れである 。

- Don’t (やってはいけないこと):

- ROIC < WACCの投資: 資本コストを下回る利益率の事業にお金を使うことは、企業価値の破壊行為である 。

- 形式だけのガバナンス: お飾りの社外取締役や、機能していない委員会は、市場に見透かされて逆効果になる 。

- 身の丈を超えたM&A: 特に借入依存の大型買収は、一回の失敗で会社を潰す。

質問1:業績は右肩上がりなのに、なぜ時価総額・株価が上がらないのですか? 回答: 小型株の場合、業績よりも「需給(流動性)」と「認知」が不足している構造要因が大きいです。機関投資家が買えるだけの浮動株がなく、アナリストカバーもない状態では、どれほど好業績でも適正に評価されません。まずは浮動株調整と積極的なIRで「市場の土俵」に上がることが先決です。

質問2:時価総額を上げるために、まず何から始めるべきですか? 回答: 即効性が高いのは「IR(投資家対応)」と「浮動株調整」です。これらは既存のリソースで着手でき、市場の認知と需給バランスを直接改善します。これらが整って初めて、資本効率の改善やガバナンス強化といった中長期施策が株価に反映されるようになります。順序を間違えないことが重要です。

質問3:小型株にとってのM&Aのリスクと成功のポイントは? 回答: 最大のリスクはPMI(統合)の失敗によるのれん減損と株価暴落です。成功の鍵は、買収「前」に統合計画を完了させることと、シナジー効果を数値(KPI)でコミットして開示することです。また、借入過多による無理な買収は避け、株式交換などを活用した規律ある財務戦略が必要です。

質問4:専門的な人材を雇う資金がない場合はどうすればいいですか? 回答: 現金ではなく「株式報酬(ストックオプション等)」を活用してください。CFOやIRのプロ人材は、アップサイド(将来の株価上昇益)をインセンティブにすることで招聘可能です。既存株主には、希薄化以上に企業価値が向上することをロジカルに説明し、利害を一致させることが重要です。