FTC対Meta判決:競争法の新市場定義 2025年

2025.12.01

- blog

- FTC

- M&A

- Meta

- エコノミクス

- デジタル市場法

- プラットフォーム規制

- 独占禁止法

- 競争法

Metaはもはや独占企業ではない。なぜなら、消費者はFacebookやInstagramの代替としてTikTokやYouTubeを日常的に利用しており、市場は激しく競争しているからだ」

2025年のFTC対Meta判決において、ボアスバーグ判事は従来の静的な市場定義を退け、「商業的現実(Commercial Reality)」を徹底的に重視しました。本判決の核心は、抽象的な理論ではなく、「ユーザーが実際にどう行動したか」という実証的証拠にあります。

本記事では、判決を決定づけた「自然実験」のデータ、そして「広告はユーザーにとってコスト(価格)なのか?」という問いに対する経済学的回答を、詳細な分析に基づいて解説します。

判事の思考フレームワーク:「商業的現実」の重視

判決は、製品の「見た目の機能(写真投稿か動画か)」や「業界のレッテル(SNSかエンタメか)」といった表面的な分類を嫌いました。代わりに重視されたのは、「ユーザーの時間と関心の奪い合い」という動的な実態です。

「コンバージェンス(収斂)」と市場の融合

かつては別物だった「SNS(友人との交流)」と「動画アプリ(エンタメ)」は、相互に模倣し合い、機能的に区別できなくなっています。この「コンバージェンス」により、市場の境界線は消失しました。

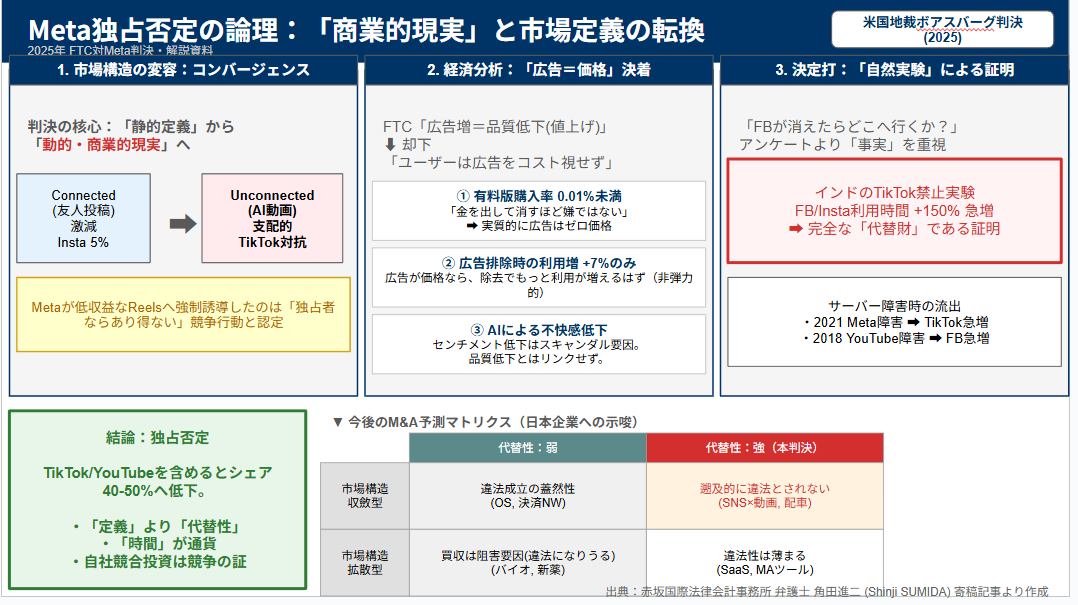

1. 変容するプラットフォーム:「Connected」から「Unconnected」へ

判決において重要な事実認定となったのが、コンテンツの質の変化です。

市場構造の変化:

- Connected Content(接続されたコンテンツ):友人からの投稿。かつての主力でしたが、現在は激減し、Instagramフィードではわずか5%程度です。

- Unconnected Content(接続されていないコンテンツ):AIが推奨する知らない人の動画。現在はこちらが支配的となっています。

著者はこの変化を単なる機能追加ではなく、TikTokという「存亡の危機をもたらす競合」への対抗措置として捉えました。Metaが自ら収益性の低いReelsへユーザーを誘導したのは、独占者ならあり得ない行動であり、競争の激しさの証明であると断じられました。

2. 分析:「広告=価格」論争の決着(品質調整済み価格)

FTCは「アプリは無料だが、広告の増加は品質低下(実質的な値上げ)であり、独占力の行使だ」と主張しました(品質調整済み価格理論)。しかし判決は、以下の3つの実証データを用いて、ユーザーは広告をさほどコストと感じていないと結論づけました。

① 有料版購入率は「0.01%未満」

Metaの広告なしサブスクリプション(数ドル)を購入するユーザーは極めて少数です。もし広告が本当に「嫌なもの(コスト)」なら、もっと多くの人が買うはずです。「買わない=実質的に広告はゼロ価格と同じ」と判断されました。

② 広告を消しても利用増は「+7%」のみ

実験で広告を完全に排除しても、ユーザーの滞在時間はたった7%しか増えませんでした。広告が価格として機能しているなら、利用時間はもっと跳ね上がるはずです。

③ パーソナライズによる不快感の低下

AIによるマッチング精度向上により、広告はユーザーにとって不快なものではなくなっています。センチメント(満足度)の低下はスキャンダルへの反応であり、品質低下とはリンクしていません。

3. 決定打:「自然実験」による代替性の証明

「もしFacebookが消えたら、ユーザーはどこへ行くか?」

著者は、専門家の仮説やアンケート(センチメント)を軽視し、「自然実験(実際に起きた出来事)」を証拠で重視しました。

インドのTikTok禁止実験

ある巨大プレイヤーが市場から消滅したとき、ユーザーがどこへ流れたかを見ることは「市場定義の究極のテスト」となります。

インドでTikTokが禁止された直後、FacebookとInstagramの利用時間は最大150%増加しました。これはTikTokがMetaの完全な「代替財」であったことの強力な証明です。

サーバー障害時のクロスエラスティシティ

2021年のMeta障害時にはTikTokとYouTubeの利用が急増し、逆に2018年のYouTube障害時にはFacebookの利用が増えました。これらは相互に「交換可能」であることが実証されました。

著者らしい視点として、FTC側の「セロファン・ファラシー(現在の価格がすでに独占価格である)」という反論に対し、「無料アプリにおける広告負荷の変化は微々たるものだ」として一蹴しています。

結論と実務への提言

TikTokとYouTubeを市場に含めると、Metaの市場シェアは40〜50%程度まで低下し、独占を示すレベルを下回ります。ボアスバーグ判事のロジックは、今後の実務に以下の指針を与えています。

- 「定義」ではなく「代替性」を見よ:言葉遊びではなく、「ユーザーにとってAの代わりはBか?」という行動データを見ること。

- 「時間」を通貨として扱え:無料市場では、収益やユーザー数よりも「滞在時間(Time Spent)」が競争の尺度となります。

- 企業の「痛み」を観察せよ:企業が収益性の高い製品を犠牲にしてまで投資(Reelsへのピボット)をしているなら、それは独占者ではなく、激しい競争に晒されている企業の行動です。

日本の読者への示唆:

ビックテックは、動的な市場定義について証拠を準備し、FTCへの対策に余念はないと思われます。以下の2軸で考えるとシンプルで代替性強については、M&Aの活発化が予想されます。

軸①:市場構造の行き先(収斂 / 拡散)

軸②:現在の代替競争の強度

| 市場構造 | 現在の代替性 弱 | 現在の代替性 強 |

|---|---|---|

| 収斂型 | ● 過去買収が支配力を固定化しやすい → 違法成立の可能性あり

例:モデル閉鎖型AI市場/ コアモデル市場 / OS / Visaなどの決済ネットワーク) |

● 今回のMeta型 → 遡って違法は成立しない

例:MetaなどSNS × 動画の収斂/配車(Uber / Lyft / Grab)/ クラウド基盤(AWS / Azure / GCP)

|

| 拡散型 | ● 小ベンチャーでも代替可能性が高い → 買収は阻害要因と解されやすい(違法寄り)

例:バイオテック/新薬プラットフォーム/サイバーセキュリティ |

● 珍しいが、競合が大量に生まれ続けるなら違法性が薄まる

スイッチングが容易、同質製品が大量に存在、新規参入が絶えず起こる |