東証グロース市場が変わる:新基準「時価総額100億円」で促す成長企業の真価

2025.09.28

- News

- 2025年改革

- IR戦略

- スタンダード市場

- 上場維持基準

- 区分変更

- 時価総額100億円

- 東証グロース市場

- 経営戦略

- 資本政策

最終更新日: 2025年9月29日

経営者が直面する課題

「うちの会社、上場を維持できるのだろうか…」

2025年、東京証券取引所がグロース市場の抜本的な改革を発表しました。さらに、新たな上場維持基準では時価総額100億円が求められます。そのため、多くの経営者が対応に頭を悩ませています。

この記事で得られること

しかし、選択肢は1つではありません。実際には、3つの道筋が用意されています。

具体的には、①グロース市場での成長継続、②猶予期間の活用、③スタンダード市場への移行です。したがって、この記事を読めば、あなたの会社に最適な戦略が見つかるはずです。

改革の背景:「上場のゴール化」からの脱却

改革の必要性

なぜ今、グロース市場の改革が必要なのでしょうか?

答えは明確です。つまり、現在のグロース市場には「上場がゴール」と評価される企業が少なくないからです。

東証の問題認識

東京証券取引所上場部が2025年に発表した提言によると、構造的な問題が指摘されています。本来、グロース市場は「高い成長を目指す企業が集う市場」であるべきです。

しかし、実態は異なります。一部の企業では、上場後の持続的な成長意欲が不足しています。さらに、戦略的な投資家との対話も十分ではありません。

従来基準の問題点

従来の上場維持基準は、上場10年経過後に時価総額40億円以上というものでした。その結果、必ずしも高い成長を継続しなくても上場を維持できました。

したがって、市場全体の新陳代謝が停滞しました。その上、投資家の期待とのギャップが拡大していたのです。

新基準:時価総額100億円への引き上げ

新基準の結論

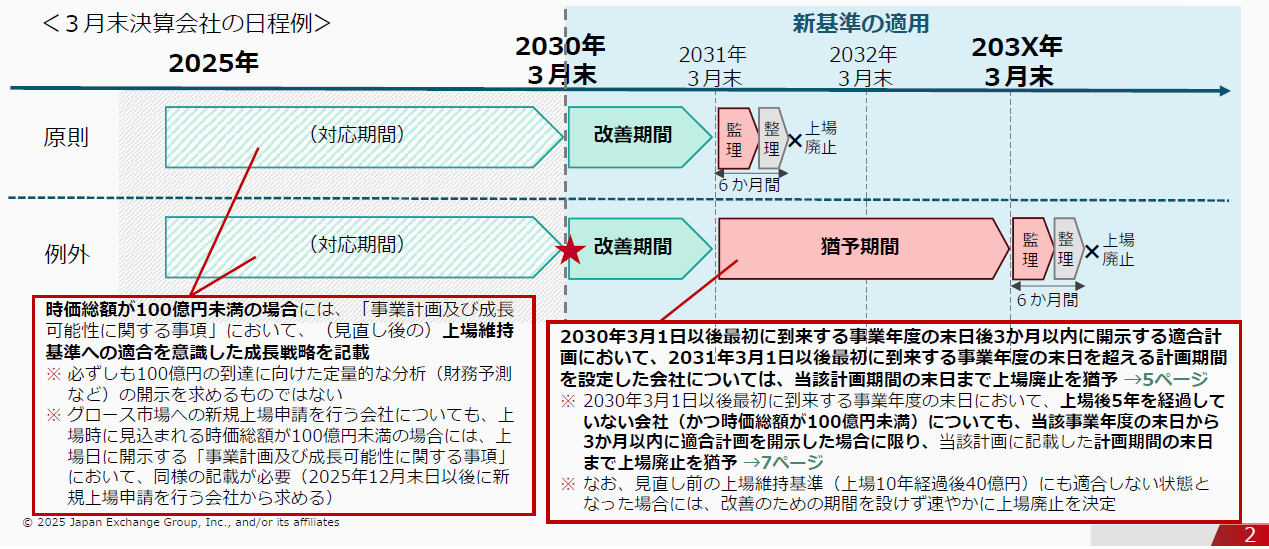

結論:上場5年経過後、時価総額100億円以上が新たな上場維持基準となります。

この新基準は、2030年3月1日以後に最初に到来する事業年度末から適用されます。つまり、従来の40億円から大幅な引き上げです。

基準未達の場合の流れ

基準を満たせない企業は、1年間の改善期間に入ります。その後も未達の場合は、上場廃止となります。ただし、例外措置も用意されています。

基準の詳細

- 適用時期:2030年3月1日以後最初に到来する事業年度の末日から適用

- 新基準:上場5年経過後、時価総額100億円以上

- 改善期間:1年間の改善期間内に基準に適合しなかったときは、監理・整理銘柄指定期間を経て上場廃止

- 例外措置:追加期間を設けて基準への適合を目指す計画を開示した場合には、当該計画に記載した計画期間の間、例外的に上場を可能とする(計画期間の期限は定めない)

段階的な適用スケジュール

適用パターンの分類

いつから新基準が適用されるのか?

適用時期は、企業の上場時期によって2つのパターンに分かれます。したがって、自社がどちらに該当するか確認が必要です。

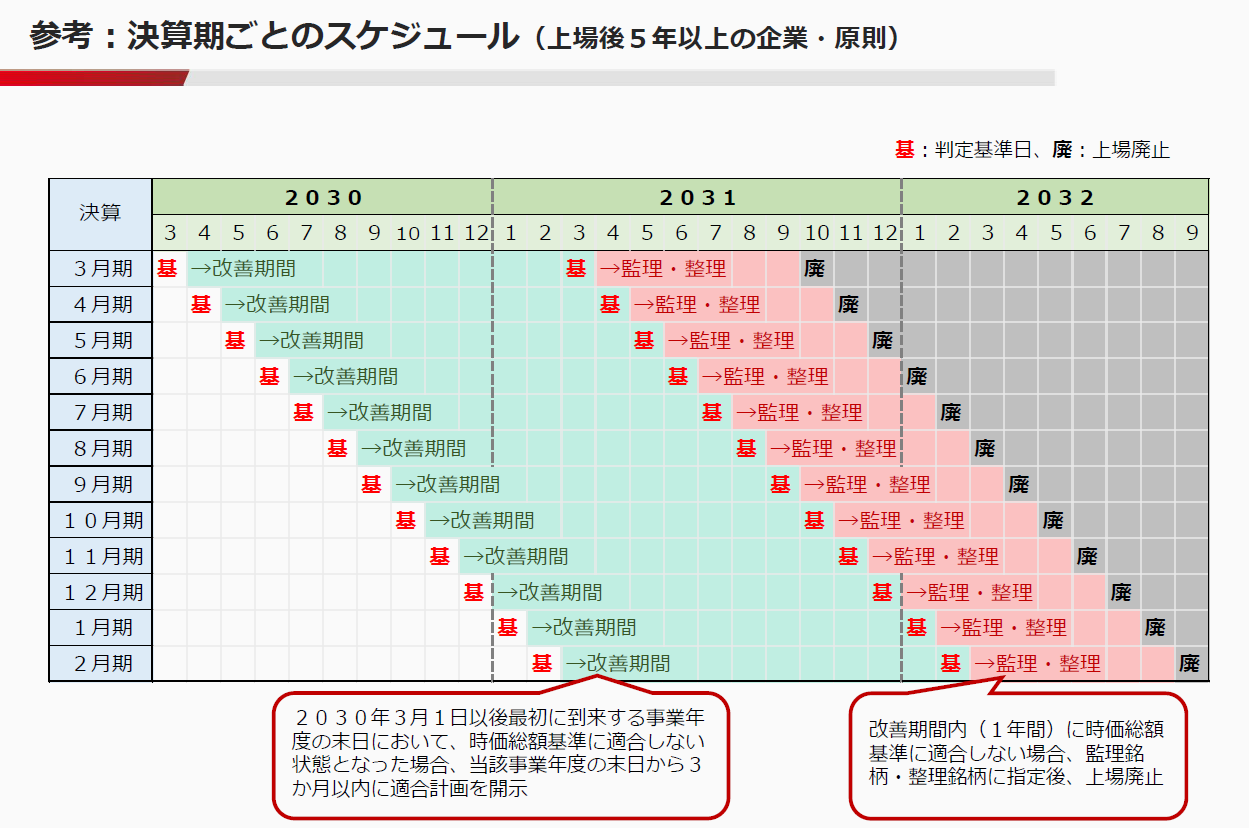

①上場後5年以上が経過している企業の場合

2030年3月1日以後の事業年度末で基準未達の場合、1年間の改善期間に入ります。つまり、すぐに対応が必要です。

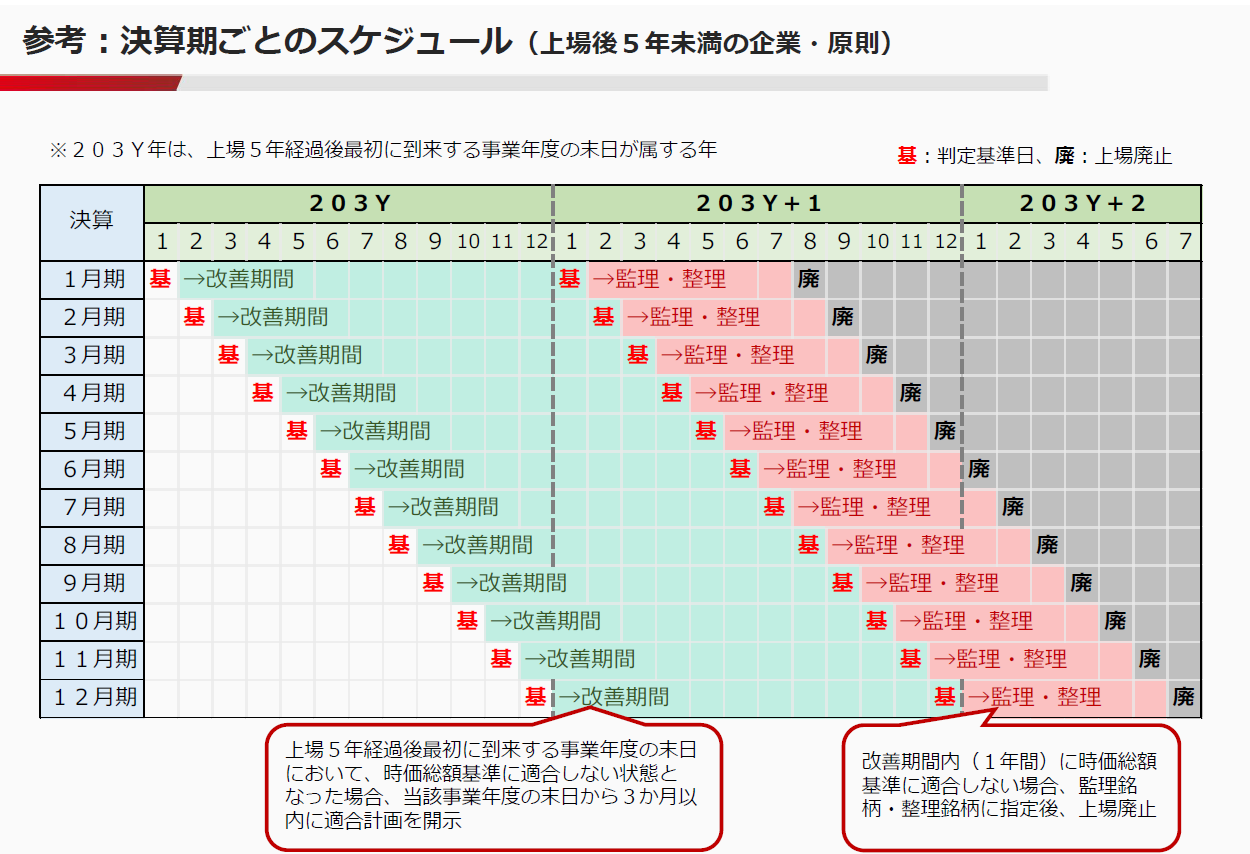

②上場後5年未満の企業の場合

まず、上場5年が経過した時点で基準適合を求められます。その時点で未達の場合、改善期間へ入ります。したがって、準備期間があります。

企業の選択肢:3つの道筋

戦略的な選択肢

新基準に対応するにはどうすればいいのか?

企業には大きく分けて3つの選択肢があります。さらに、自社の成長ステージと戦略に応じて、最適な道を選ぶことが重要です。

①グロース市場での成長継続

時価総額100億円以上を達成し、グロース市場で上場を維持する王道の選択肢です。ただし、高い成長率を維持できる企業に適しています。

②猶予期間を活用した再起

一方で、後述する猶予期間制度を活用する選択肢もあります。これにより、成長戦略の再構築を図ることができます。つまり、時間的猶予を得て体制を立て直せます。

③スタンダード市場への移行

最も現実的な新たな選択肢として注目されています。なぜなら、利益要件の撤廃により、成長投資を続けながら移行できるようになったからです。

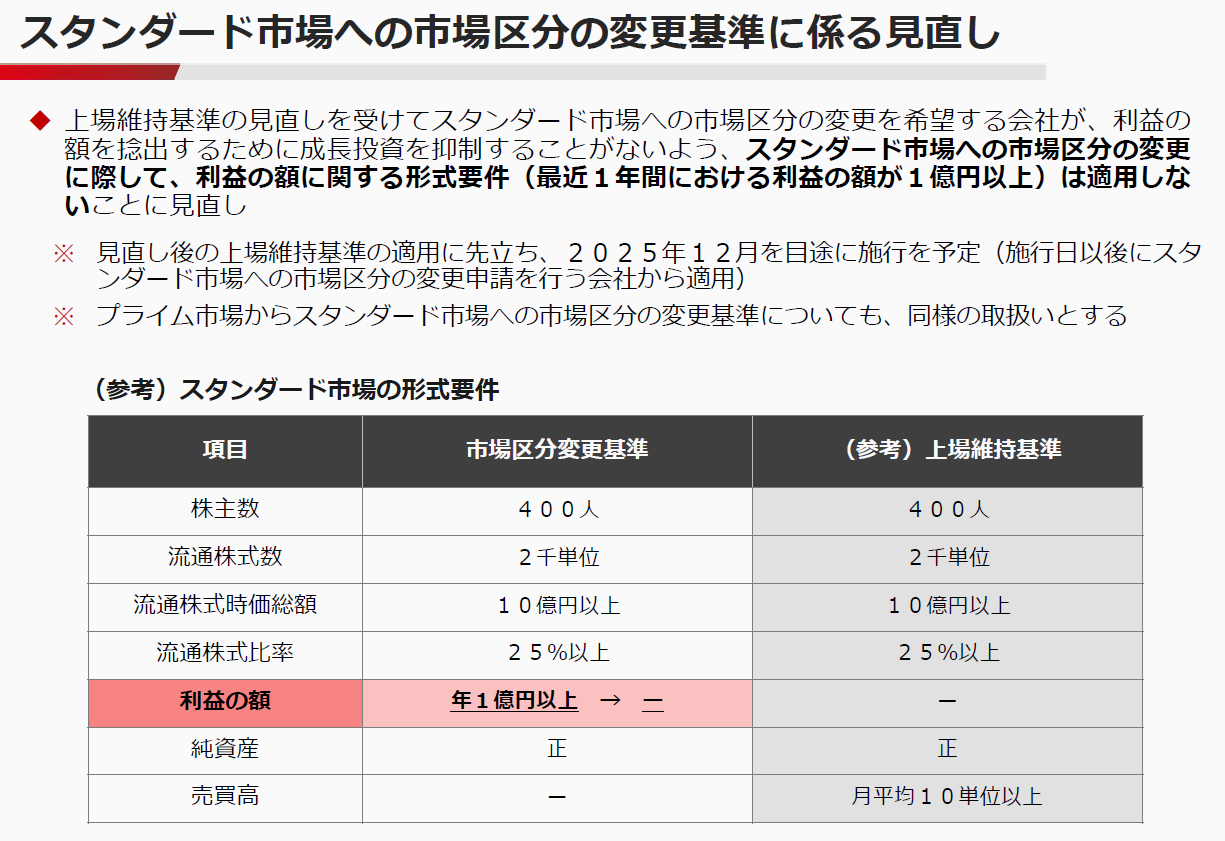

スタンダード市場移行の大幅緩和

最重要ポイント

最大のポイント:年間1億円以上の利益要件が撤廃されました。

東証は、グロース市場の新基準導入と同時に、スタンダード市場への区分変更要件を大幅に緩和することを決定しました。

見直しの理由

この見直しの理由は明確です。つまり、グロース企業が利益要件を満たすために本来行うべき成長投資を抑制してしまうことを防ぐためです。

したがって、東証は「目先の利益が出なくても、将来の大きな成長のために積極的に投資を続けてほしい」という企業への期待を制度に反映させました。

新しい移行要件(2025年12月施行予定)

| 項目 | 区分変更基準 | 解説 |

|---|---|---|

| 株主数 | 400人以上 | 株式の流動性や公正な価格形成の基盤 |

| 流通株式時価総額 | 10億円以上 | 市場における企業規模や流動性の指標 |

| 流通株式比率 | 25%以上 | 特定株主への集中度が低く、多くの投資家が参加可能 |

| 流通株式数 | 2,000単位以上 | 流動性確保のための基準 |

| 純資産 | 正の値 | 財政的健全性の基本要件(資産>負債) |

| 利益の額 | 要件撤廃 | 従来の年間1億円以上の要件を適用しない |

移行の戦略的意義

どのような企業がスタンダード市場移行を検討すべきか?

この要件緩和により、以下のような企業戦略が可能となりました。

対象企業の例

- 積極的な成長投資により利益が僅少な企業

- 研究開発費が先行し赤字の企業

- M&Aなど大規模投資を実行中の企業

戦略的メリット

- グロース市場の高い時価総額基準(100億円)からの解放

- 成長投資を継続しながらの上場維持

- より安定志向の投資家層へのアクセス

したがって、移行は現実的な選択肢となっています。

猶予期間による救済制度

制度の結論

結論:基準未達でも計画を開示すれば、計画期間中は上場を維持できます。

グロース市場に残留する場合の重要な例外措置として、「猶予期間」制度が設けられています。ただし、この制度には注意すべきポイントがあります。

猶予期間の適用条件

猶予期間は以下の3ステップで適用されます。

- 時価総額100億円未達 → 1年間の「改善期間」開始

- 改善期間中に「適合計画」を開示 → 「猶予期間」に移行

- 計画期間終了時に基準達成 → 上場維持

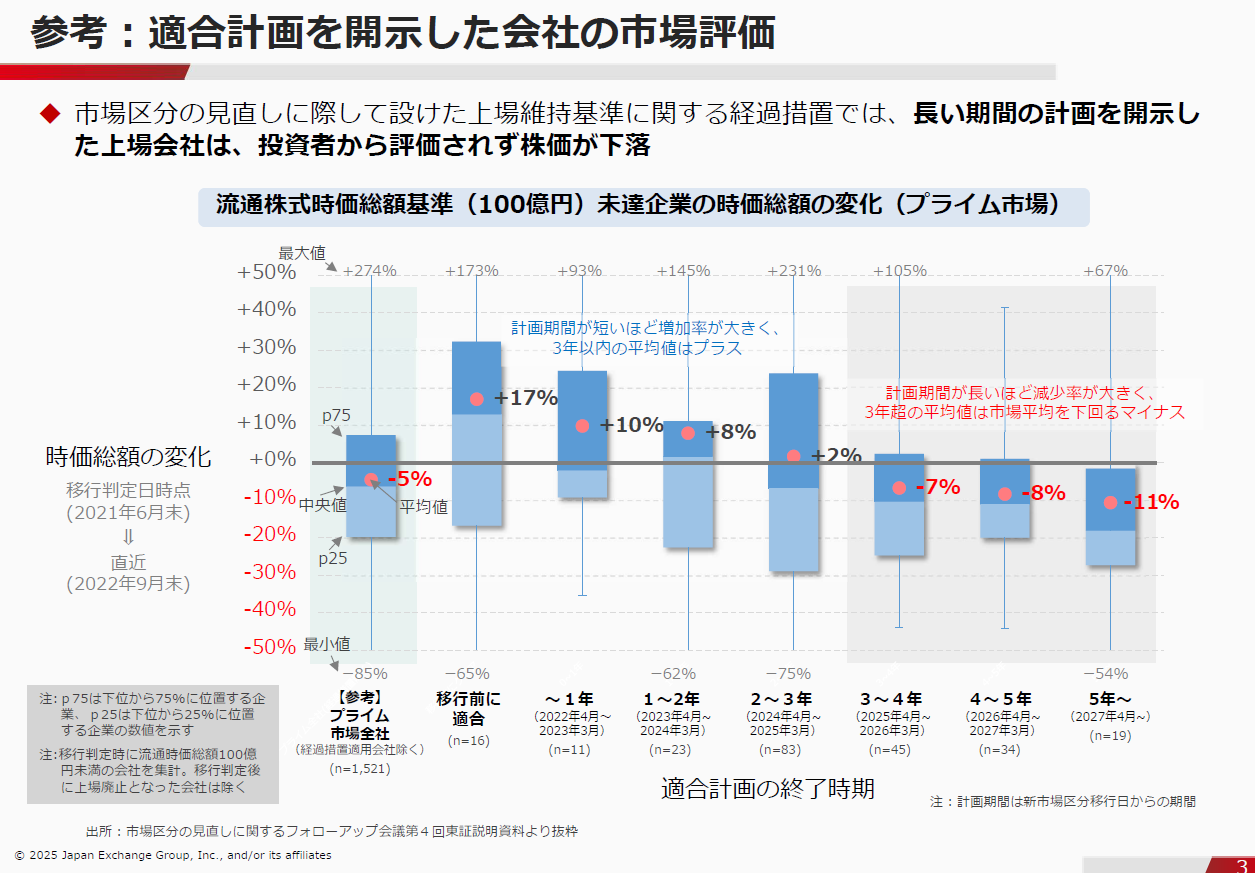

計画期間に関する注意点

計画期間の長さに特段の定めはありません。しかし、プライム市場の過去事例では、長期計画ほど株価が市場平均を下回る傾向が見られました。したがって、計画期間の設定には慎重な判断が必要です。

猶予期間中の重要な注意点

⚠️ 注意:従来基準での上場廃止リスク

猶予期間中であっても、改善期間終了後の各事業年度末において、見直し前の基準(上場10年経過後、時価総額40億円)に適合しない状態となった場合は、上場廃止となります。つまり、二重の基準をクリアする必要があります。

計画期間設定の重要性

計画期間が長すぎる場合、投資家から「実現可能性が低い」と判断されます。その結果、株価が下落するリスクがあります。したがって、現実的な期間設定が鍵となります。

経営者のマインドセット改革:7つの誤解

マインドセット転換の必要性

グロース企業の経営者が陥りがちな7つの誤解とは?

東証が求める「真の成長企業」になるためには、従来の常識を見直す必要があります。さらに、以下の7つの誤解を解くことが重要です。

①成長率についての誤解

「着実な成長」ではなく年率20–30%の高い成長を目指すべきです。なぜなら、グロース市場では並の成長では評価されないからです。したがって、より野心的な目標設定が求められます。

②資金調達についての誤解

説得力のあるエクイティ・ストーリーがあれば、増資は歓迎されます。その一方で、希薄化を恐れて成長機会を逃さないことが重要です。つまり、成長のための資金調達は前向きに検討すべきです。

③株主還元についての誤解

成長ステージでは配当より成長投資を優先すべきです。実際、投資家が求めているのは配当ではなく、株価上昇です。したがって、利益は再投資に回すことが望ましいのです。

④赤字についての誤解

未来への投資が理由なら、目先の赤字は許容されます。例えば、Amazonの例を見れば明らかです。同社は長年赤字でしたが、投資家はその戦略を支持しました。その結果、大きな成長を実現しました。

⑤成長戦略についての誤解

M&Aなどインオーガニックな成長も積極的に活用すべきです。つまり、オーガニック成長だけにこだわる必要はありません。むしろ、あらゆる成長手段を検討することが重要です。

⑥IR対象についての誤解

まず個人投資家の支持を得てから機関投資家へアプローチするのが効果的です。なぜなら、順序を間違えないことが大切だからです。したがって、段階的なIR戦略が求められます。

⑦業績予想についての誤解

下方修正を避けることより、その後の誠実な説明と対策が重要です。実際、隠蔽は信頼を失います。したがって、透明性のあるコミュニケーションを心がけるべきです。

市場への影響と展望

改革の影響

この改革は市場にどのような影響を与えるのか?

結論から言えば、グロース市場とスタンダード市場の「選択と集中」が促進されます。

企業の選択肢

企業は自社の成長ステージと戦略に応じて、最適な市場を選択できるようになりました。さらに、東証が目指すのは明確な棲み分けです。

具体的には、真に高い成長を追求する企業がグロース市場に集中します。一方で、より安定的な成長を志向する企業はスタンダード市場で活躍します。

今後の展望

今後数年間で、市場の新陳代謝が進みます。その結果、投資家にとってより分かりやすい市場構造が実現すると期待されています。したがって、市場全体の質が向上することが見込まれます。

💡 まとめ

- 2030年から時価総額100億円の新基準が適用

- 企業には3つの選択肢(①成長継続、②猶予期間、③市場移行)

- スタンダード市場移行の利益要件が撤廃され、移行しやすくなった

- 経営者のマインドセット転換が成功の鍵

参考文献

- 東京証券取引所「グロース市場の上場維持基準の見直しについて」

https://www.jpx.co.jp/news/1020/20250926-01.html

投資家の期待とギャップがある経営者のマインド